このページは、アフィリエイトプログラムによる収益を得ております。

学資保険に加入していると税金控除の対象になると聞いたことがありませんか?

学資保険は生命保険のひとつで「生命保険料控除」という所得控除を受けることができます。しかし年末調整や確定申告などの複雑な手続きが必要です。

この記事では、学資保険に関わる所得控除の基本や、控除される金額の計算方法について解説します。

そして会社員と個人事業主、それぞれの申請方法について具体的な書類を参照しながら解説していきます。

学資保険に加入中の方や加入を検討中の方は、ぜひ参考にしてくださいね。

専門家への無料相談や保険会社の紹介には、数ある保険会社の商品を比較して紹介している保険コネクトがおすすめです。

学資保険は生命保険料控除の対象

そもそも控除ってなに?

控除とは「 金銭、数量などを差し引くこと。特に、収入などの合計を出すときに、ある金額をはじめから差し引いて勘定に入れないこと。」(引用:精選版 日本国語大辞典)という意味があります。

つまり、税金を計算するときに、元となる所得から一定の金額を差し引く仕組みのことです。

学資保険は生命保険料控除の対象となっており、支払う税金の金額を減らすことができます。

節税方法として「生命保険料控除」という言葉を耳にしたことがある方も多いのではないでしょうか。

控除額には上限があるものの、うまく利用すれば税金を少なくできる制度です。

生命保険料控除ってなに?

「生命保険料控除」とは、所得控除のひとつです。

その年の1月から12月に支払った保険料に応じて控除額が決まります。年の途中で保険契約を解約した場合は、解約までに払い込んだ保険料が控除対象です。

「生命保険料控除」は、保険の種類によって3つの区分が設けられています。

- 一般生命保険料控除:死亡保険や学資保険

- 介護医療保険料控除:医療保険やがん保険、介護保険

- 個人年金保険料控除:年金保険(条件を満たすもの)

保険料を負担した人のその年の所得から控除される金額が差し引かれ、税金を計算する前の所得の金額が少なくなることにより、所得税や住民税が軽減されるのです。

学資保険は一般生命保険料控除に含まれる

学資保険は「生命保険料控除」の3つの区分のうち「一般生命保険料控除」に該当します。

一般生命保険料控除は「生存又は死亡に基因して一定額の保険金が支払われる保険契約」が対象となっています。

出典:国税庁HP

一般的な学資保険には、契約者である保護者の死亡時に保険料の支払いが免除になる「保険料免除特則」を付帯することが多く、契約者に万が一のことがあっても保険金が支払われます。

これにより生命保険としての性質も兼ね備えているため、学資保険は一般生命保険料控除に分類されるのです。

学資保険で受けられる控除額の計算方法

それでは実際に、学資保険で受けられる控除額を、自分で計算できる方法を解説していきます。

ご自身の契約している学資保険の控除額を知るには、3つの項目を確認する必要があります。

- 契約日によってかわる新制度 or 旧制度

- 所得税の控除額

- 住民税の控除額

新制度と旧制度の違いをチェック

生命保険料控除の「新制度」と「旧制度」は契約日によって決まります。

平成24年(2012年)1月1日以降なら新制度、契約日が平成23年(2011年)12月31日以前なら旧制度です。

また、旧制度の時に加入した保険を平成24年(2012年)1月1日以降に更新・転換したり、特約を中途付加したりした場合は、払込保険料の全額が新制度の対象として扱われます。

「いつ契約したんだっけ?」と忘れてしまった方は、保険会社から毎年10月頃に送付される控除証明書に制度の区分が記載されていますので確認してみてください。

もし不安な場合は、販売元の保険会社や契約を担当した代理店に問い合わせてもいいでしょう。

新契約の控除額

新契約:平成24年2012年)1月1日以降に契約された方はここから控除額を確認していきましょう。

所得税の控除額

新制度での所得税の生命保険料控除は、

- 「一般生命保険料」

- 「介護医療保険料」

- 「個人年金保険料」

の3つの区分に分かれ、控除限度額はそれぞれ最大4万円。あわせて、12万円が限度です。

したがって、学資保険が該当する「一般生命保険料」の区分の上限も4万円となります。

| 年間の支払い保険料 | 控除額 |

|---|---|

| 20,000円以下 | 支払い保険料の全額 |

| 20,000円超~40,000円以下 | 支払い保険料×1/2+10,000円 |

| 40,000円超~80,000円以下 | 支払い保険料×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

住民税の控除額

新制度での住民税の生命保険料控除は、「一般生命保険料」「介護医療保険料」「個人年金保険料」の3つの区分に分かれます。控除限度額はそれぞれ最大2.8万円、3つあわせて7万円が限度です。

合計最高額2.8万×3=8.4万円にはなりませんので注意してください。

学資保険が該当する「一般生命保険料」の区分の上限は2.8万円となります。

| 年間の支払い保険料 | 控除額 |

|---|---|

| 12,000円以下 | 支払い保険料の全額 |

| 12,000円超~32,000円以下 | 支払い保険料×1/2+6,000円 |

| 32,000円超~56,000円以下 | 支払い保険料×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

旧契約の控除額

旧契約:平成23年(2011年)12月31日までに契約された方は、ここから控除額を確認していきましょう。

所得税の控除額

旧制度での所得税の生命保険料控除は、「一般生命保険料」「個人年金保険料」の2つの区分に分かれ、控除限度額はそれぞれ最大5万円。あわせて、10万円が限度です。

したがって、学資保険が該当する「一般生命保険料」の区分の上限は5万円となります。

| 年間の支払い保険料 | 控除額 |

|---|---|

| 25,000円以下 | 支払い保険料の全額 |

| 25,000円超~50,000円以下 | 支払い保険料×1/2+12,500円 |

| 50,000円超~100,000円以下 | 支払い保険料×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

住民税の控除額

旧制度での住民税の生命保険料控除は、「一般生命保険料」「個人年金保険料」の2つの区分に分かれ、控除限度額はそれぞれ最大3.5万円。あわせて7万円が限度です。

したがって、学資保険が該当する「一般生命保険料」の区分の上限は3.5万円となります。

| 年間の支払い保険料 | 控除額 |

|---|---|

| 15,000円以下 | 支払い保険料の全額 |

| 15,000円超~40,000円以下 | 支払い保険料×1/2+7,500円 |

| 40,000円超~70,000円以下 | 支払い保険料×1/4+17,500円 |

| 70,000円超 | 一律35,000円 |

ご自身の契約している、または契約しようとしている学資保険の金額がいくらまで控除の対象となるか、しっかり把握しましょう。

学資保険の所得控除を申請する方法

では、次に学資保険の所得控除を受けるための手続きをみていきましょう。

生命保険料控除証明書を準備

加入している学資保険で所得控除を受けるには「生命保険料控除証明書」が必要です。

一般的には、毎年10月頃に保険会社からハガキ等で契約者宛てに郵送されます。

届かない場合や紛失した場合は、再発行が可能です。契約の代理店や保険会社のホームページで確認して早めに連絡しましょう。

保険会社によっては、証明書再発行の専用ダイヤル等を設置することもあります。

会社員は年末調整で申告

会社にお勤めの場合は、年末調整で申告します。

まず、生命保険会社の発行する「生命保険料控除証明書」を準備しましょう。

次に、勤務先から配付される「給与所得者の保険料控除申告書」に添付し、最後に担当部署に提出します。

多くの会社では11月頃から年末調整の申告について案内があります。

なお、給与天引きで保険料を払っている場合「生命保険料控除証明書」の添付は不要です。

※給与が2,000万円を超える場合など、一定の条件に当てはまる方は確定申告が必要になります。

【参考】国税庁HP

申告書の書き方

年末調整で提出する「給与所得者の保険料控除申告書」の書き方を見ていきます。

【国税庁HP参照】※最新の様式が公開されています。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_05.htm

まずは、次の2点の書類を準備します。

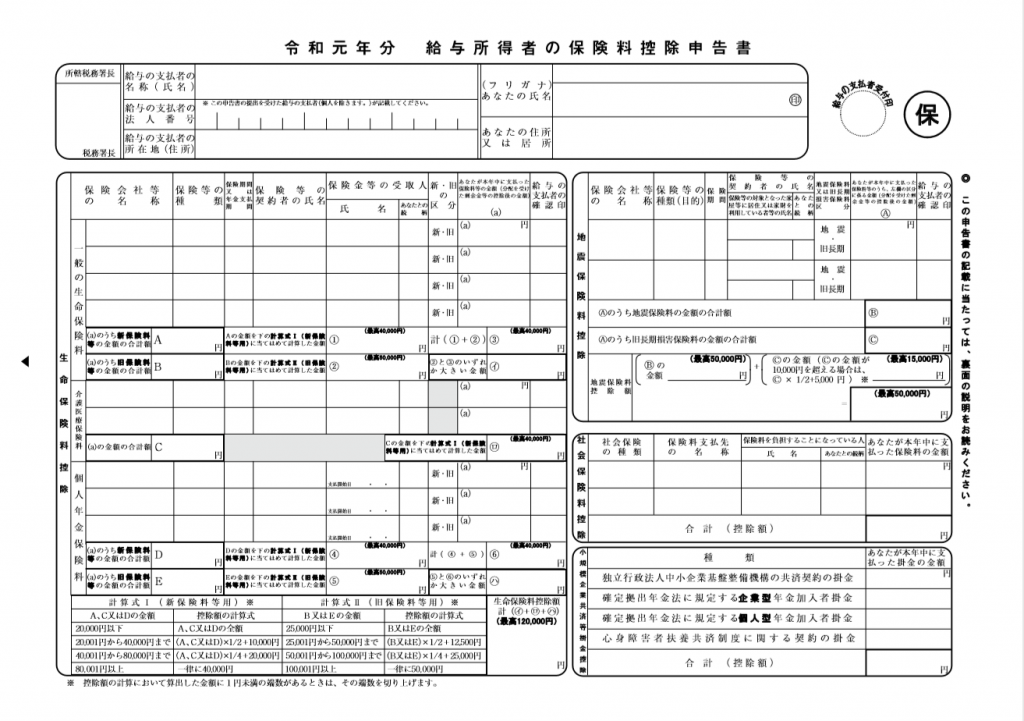

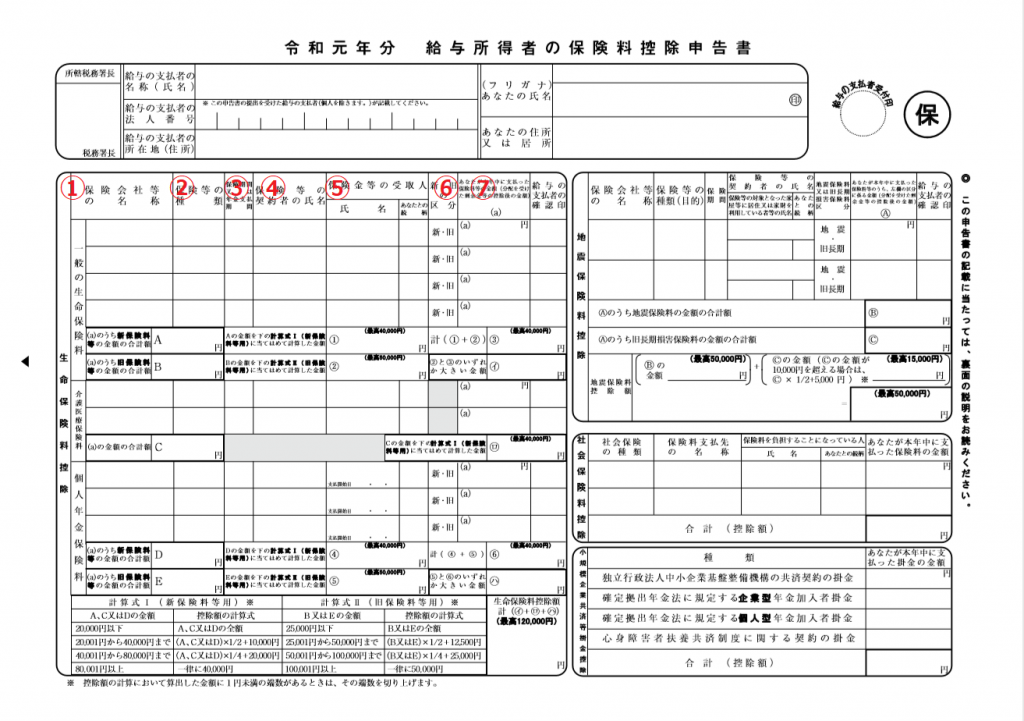

- (1) 「令和○年 給与所得者の保険料控除申告書」

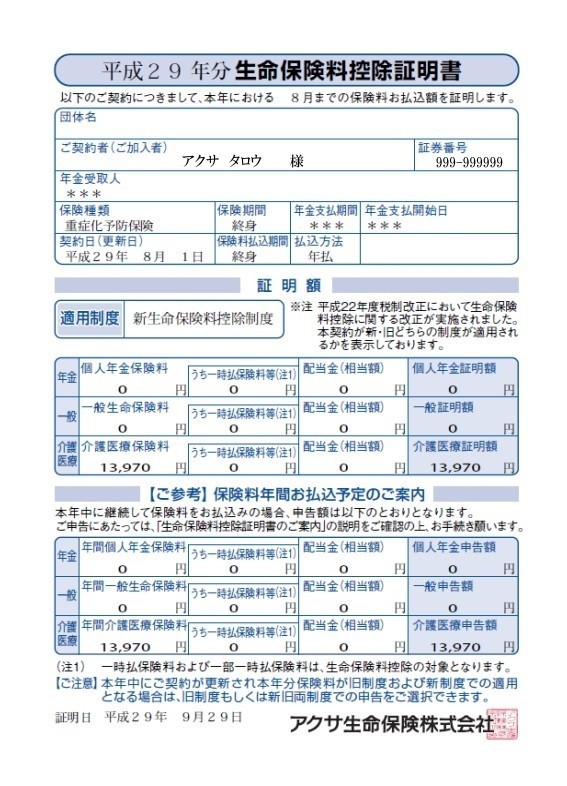

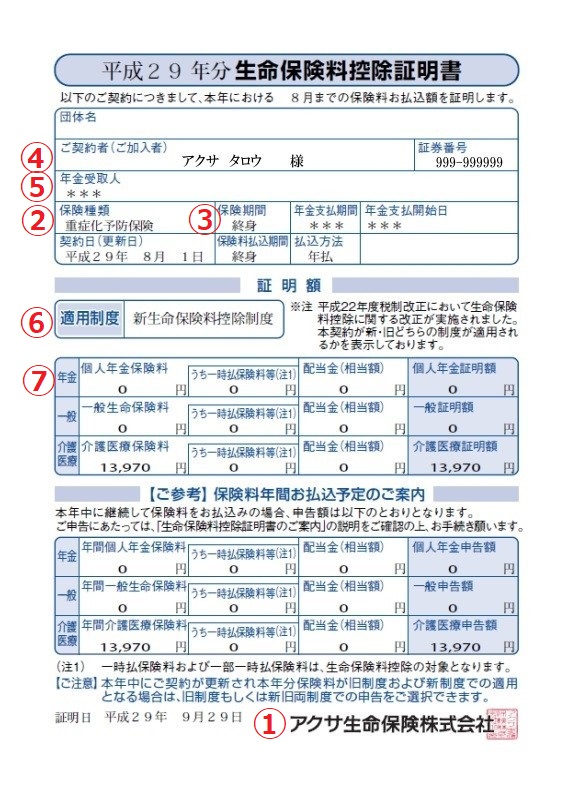

- (2) 生命保険料控除証明書 ※画像はアクサ生命株式会社の例

(1)「令和○年 給与所得者の保険料控除申告書」

(2)生命保険料控除証明書

【記入のチェックポイント】

(1)給与所得者の保険料控除申告書 の該当欄に(2)生命保険料控除証明書 の記載を転記します。

具体的には、次の事項を記入していきます。

| 項目 | 備考 |

|---|---|

| ①保険会社名 | 長い名称は略称でも問題ありません。(損保ジャパン日本興亜→SJNKなど) |

| ②保険の種類 | 例:定期、終身など |

| ③保険期間 | 例:10年、終身など |

| ④契約者名、⑤受取人名、続柄 | |

| ⑥新制度・旧制度の区分 | 控除証明書に記載の区分にマルを付けます。 |

| ⑦支払った保険料の金額 | 控除証明書に記載の「申告額」を転記します。 |

※申告書の裏面には、控除証明書原本をのり付けして提出します。

企業によっては、システム上で保険料等を入力するのみというケースや、システムに入力した後にプリントアウトして控除証明書を貼付して提出するケースもあります。

申告書の記載に関する不明点は、勤務先の担当部署に確認するのが一番です。

年末調整で申告できなかった場合

会社員であっても、退職や転職、うっかり申告がもれていた等の理由で年末調整で生命保険料控除の申告ができなかった場合は、確定申告や還付申告をすることが可能です。

まず、確定申告とは1年間の全所得を計算し、税率をかけ、納税すべき額を算出して申告、納税する手続きです。

算出された額よりすでに納税した金額が少なければ追加分を払い、多ければ納めすぎた分が返還されます。

確定申告は該当する年の翌年2月16日から3月15日の間に申告が必要です。※年度によって変更になる場合があります。

次に、還付申告とは、納めすぎた所得税等を返してもらう申告手続きです。

確定申告の必要がない方でも、申告することが可能です。また、給与先が複数あるなど一つの会社で把握できない控除などがある際に、自分で還付申告をします。

還付申告は該当する年の翌年1月1日から5年間申告できます。

個人事業主は確定申告で手続き

会社に所属していない個人事業主等の方は、確定申告で所得控除の手続きをします。

翌年2月16日から3月15日までの所得税の確定申告で「生命保険料控除証明書」を確定申告の書面に添付します。(令和3年分の申告は令和4年2月16日から3月15日※予定)

具体的には、次の2点の書類を準備します。

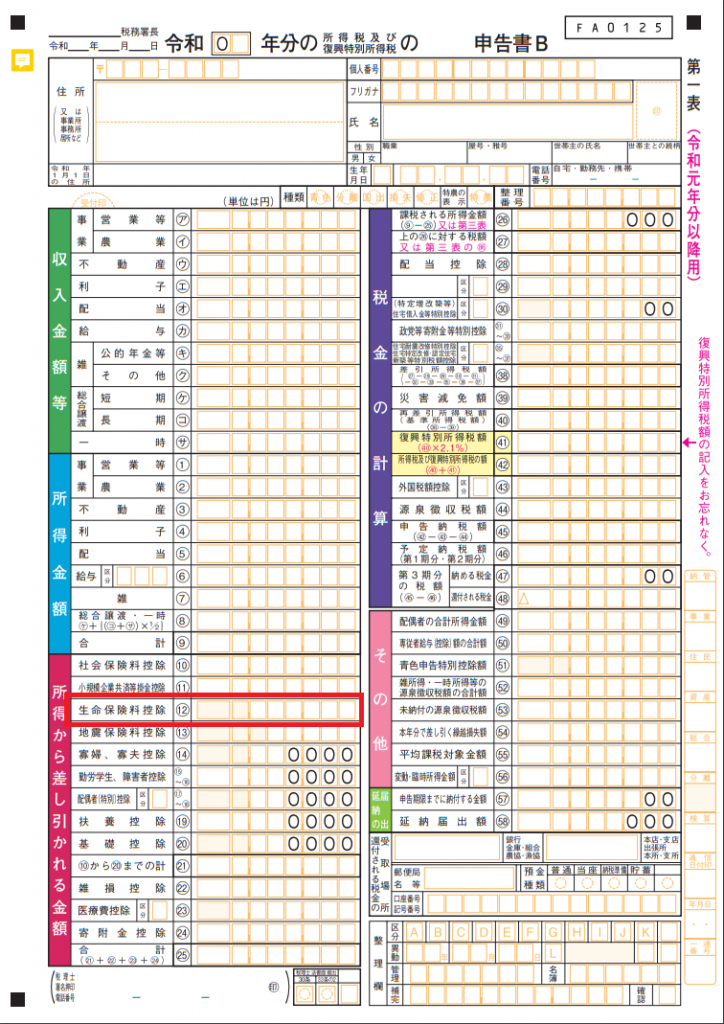

(1)確定申告B 第一表

確定申告B 第二表 ⑫生命保険料控除欄に記載した金額の合計を記載します。

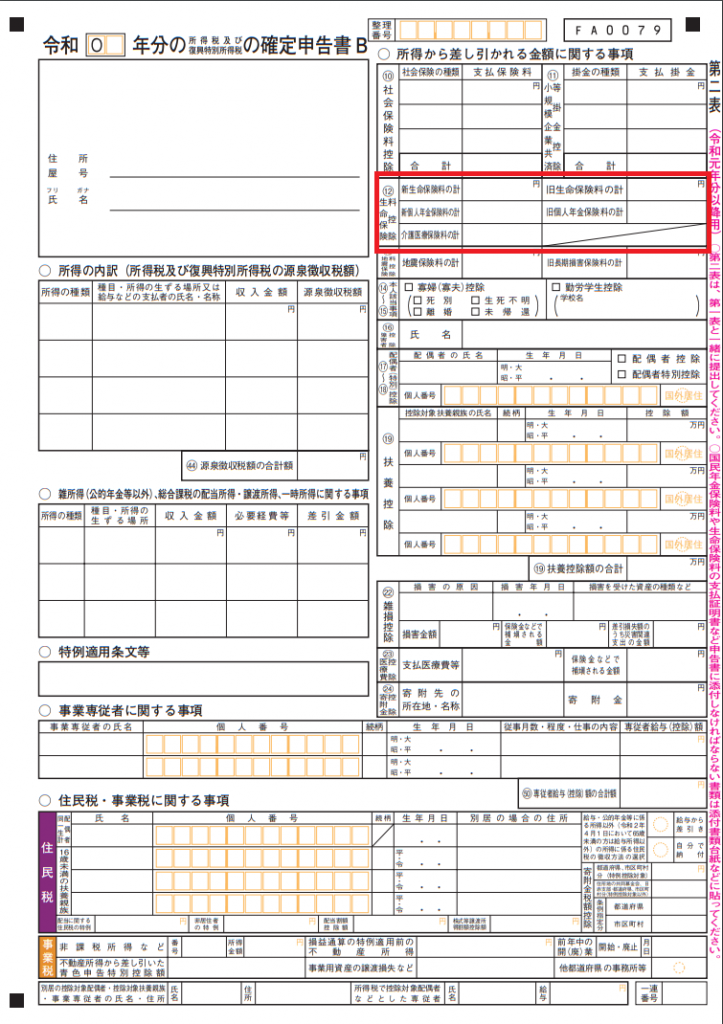

(2)確定申告B 第二表

1年間に支払った保険料を保険の種類および新旧区分に分け、該当する欄に記載します。

これらの書類は国税庁HPまたは税務署で入手できます。

学資保険の所得控除を受けるときの注意点

学資保険で所得控除を受けるときに注意すべきことが3つあります。

- 保険期間が5年未満の場合・国外の保険契約は控除対象外

- 生命保険料控除には上限がある

- 受取人が第三者の場合は控除されない

注意点1. 保険期間が5年未満の場合・国外の保険契約は控除対象外

保険期間が5年未満の貯蓄保険や貯蓄共済は、所得控除の対象外になります。

外国生命保険会社や外国損害保険会社など、国外において締結した保険契約も対象外です。

注意点2. 生命保険料控除には上限がある

学資保険は生命保険料控除の対象にはなりますが、控除額は上限があります。

複数の生命保険に加入している場合、その生命保険の年間支払保険料の合計金額が8万円を超えると一律で最大控除額となります。(旧制度の場合は合計10万円超)

注意点3. 受取人が第三者の場合は控除されない

一般生命保険料控除は、保険料の支払いが本人または配偶者、親族であることが条件です。学資保険の受取人が親族以外の第3者である場合は、生命保険料控除の対象外になります。

注意しなければならないケースは、たとえば学資保険の契約者と受取人を妻として、夫が保険料を負担していたが離婚した、という場合です。

夫は親族ではなくなるため、離婚後、保険料を継続して支払っていても生命保険料控除の申告はできません。

学資保険の所得控除の事も聞ける!ネットで相談申し込みをしてみよう

ここまで、学資保険の所得控除について解説してきました。

より詳しく学資保険の所得控除について聞きたい場合や、特殊なケースで自分では判断が難しい場合は、専門家に相談することをおすすめします。

相談は保険コネクトがおすすめ

専門家への無料相談や、保険会社の紹介には保険コネクトがおすすめ。

保険コネクトは保険商品を販売している機関ではありません。全国の保険販売窓口を比較して、お客様に最適な「保険のプロ」を紹介しているサイトです。そのため、しつこい勧誘などが禁止されていることが特徴。

最適な学資保険を探したいけど、よくわからない、生命保険料控除を使いたいけれど方法がわからない、他の生命保険との兼ね合いがわからない人にはぴったりなサイトです。

5年以上の経験豊かな保険のプロが無料相談に乗ってくれますので、安心できます。保険の掛け金を増やさずに保障内容はもっと充実させたいなどの改善事例が多数。

相談は無料ですので、一度問い合わせてみてはいかがでしょうか。

相談は簡単

無料相談は簡単です。保険コネクトのwebサイトから、現在の保険加入の有無や職業、生年月日、お客様情報などの基本情報を入力するだけで、保険のプロとつながることができます。生命保険や学資保険、法人保険や相続相談など取り扱い商品は多岐にわたっています。

無料相談でもらえる!保険コネクトのキャンペーン

保険コネクトでは無料相談すると相談者さまにプレゼントを差し上げるキャンペーンを実施中です。

キャンペーンの条件は

- 保険の無料相談をお申込み

- 保険コネクトが全国で提携をしている保険のプロとの初回面談を実施

- 保険コネクト専用のWEBアンケートの回答

の3つをすべて実施した方が対象です。

ただし、保険相談や見直し目的でなかった、キャンペーン目的であると担当プランナーが判断した場合には、キャンペーンへの応募は無効となりますのでご注意ください。その他詳しいキャンペーンの規定は保険コネクトのキャンペーンサイトをご覧ください。

まとめ

学資保険の所得控除についておさらいしましょう。

- 学資保険は生命保険料控除の対象になります。

- ただし、保険期間5年以内の契約など対象外となる場合もあります。

- 生命保険料控除の額は上限があり、すべての契約について控除が受けられるとは限りません。

- 会社員の方は年末調整、自営業等の方は確定申告や還付申告で、所得控除の申告手続きをする必要があります。

一般的な事例を中心にお伝えしましたが、ご自身のご契約内容について個別にくわしく確認をしたい場合は、保険代理店や保険会社へご連絡することをおすすめします。

本記事が、学資保険の生命保険料控除に関する疑問解決に役立ちましたらうれしいです。

FPサテライト株式会社所属ファイナンシャルプランナー

フリーランスとして活動中、お金の知識の乏しさを痛感しFP3級を取得。結婚後、夫婦共々保険や不動産のガツガツした人に弱く、上手く話に乗せられやすい性格であることを実感。自身と家計を守るためにFP2級、AFPを取得。現在は複業在宅ワーカー。またFPサテライト株式会社でFPとして活動している。